IM体育(以下简称《报告》)重磅发布,本报告由智研咨询行业研究团队联合撰写,经专业的报告编撰团队反复修改打磨,最终得以呈现。

本报告通过对大量全屋定制行业信息和数据的系统性分析,深入而客观地剖析了我国全屋定制行业的发展现状及趋势,并结合全屋定制行业创新发展现状及多年的实践经验,对中国全屋定制行业的驱动因素、潜力市场、制约因素、路径及模式做出审慎分析与预测,希望为需求客户准确了解中国全屋定制产业最新发展动态,把握市场机会,明确创新方向提供重要参考。

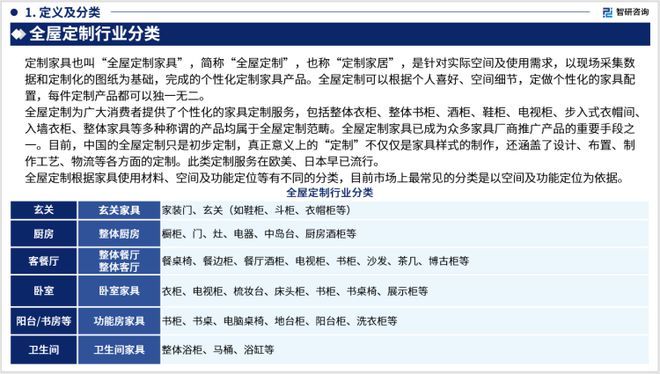

定制家具也叫“全屋定制家具”,简称“全屋定制”IM体育,也称“定制家居”,是针对实际空间及使用需求IM体育,以现场采集数据和定制化的图纸为基础,完成的个性化定制家具产品。全屋定制可以根据个人喜好、空间细节,定做个性化的家具配置,每件定制产品都可以独一无二。

全屋定制为广大消费者提供了个性化的家具定务,包括整体衣柜、整体书柜、酒柜、鞋柜、电视柜、步入式衣帽间、入墙衣柜、整体家具等多种称谓的产品均属于全屋定制范畴。全屋定制家具已成为众多家具厂商推广产品的重要手段之一。目前,中国的全屋定制只是初步定制,真正意义上的“定制”不仅仅是家具样式的制作,还涵盖了设计、布置、制作工艺、物流等各方面的定制。此类定务在欧美、日本早已流行。

全屋定制根据家具使用材料、空间及功能定位等有不同的分类,目前市场上最常见的分类是以空间及功能定位为依据。

根据国家统计局数据,我国规模以上家具制造企业数量逐年上升,从2012年的4412个增长至2022年的7273个。2012-2019年,家具制造业营收及利润整体呈现增长态势(2018年国家统计局口径调整导致规模变小,剔除该因素后,行业营收利润分别增长4.5%、4.3%);2020年,受新冠疫情影响,行业效益规模有所下降;随着国内疫情得到有效控制,2021年行业营收利润得到较好回复;2022年,房地产市场下行、新冠疫情反复、能源危机、原材料上涨等因素综合影响,家具制造业营收下滑至7624亿元,但因“先交房后装修”的滞后性,当年度家具制造业利润实现增长,达到471亿元。

消费升级趋势下,消费者对产品和服务的要求不断提高,家居装修理念也从最初讲究“实惠”、“实用”到注重格调品位和整体风格协调。全屋定制主打个性化设计、款式新颖,“量体裁衣”式的设计可以有效解决小户型、多梁多柱或不规则问题房型的空间利用难题。同时,消费者也更加看重服务和用户体验,全屋定制企业随时待命的服务、贴心的个性化设计加强了客户参与度、服务沟通效率。近年来,我国全屋定制行业市场规模稳步增长,2012年尚不足千亿,2022年已接近2500亿,年均复合增长率超过11%。其中,定制橱柜及定制衣柜业务是前两大主要品类,发展到现在增长速度已有所放缓,客餐厅家具、木门、墙板等其他家具规模相对较小,但近年来开始不断增长。

目前,全屋定制行业内企业主要是从细分品类做起,逐步扩展至全屋范围。主要头部企业包括:欧派家居、志邦家居、金牌厨柜等,凭借橱柜产品起步,根据企业战略不断增加衣柜、木门、卫浴等产品,逐步扩展至全屋范围;索菲亚、好莱客等,从定制衣柜开始,迅速覆盖多品类产品抢占全屋定制市场;行业的高增长和高成长性,也吸引了不少上游企业、成品家具、木门企业的进入,梦天、尚品本色等木门企业,向门墙柜一体化进行产品、战略升级,提供全屋家居解决方案。

全屋定制行业竞争已越来越激烈,行业整合开始进入加速期,马太效应初步显现,资源和机会越来越向头部企业集中。2022年,市场不利环境下,全屋定制两巨头欧派家居、索菲亚抵住压力,业绩实现正向增长,志邦家居以微弱优势超过尚品宅配排名第三。金牌厨柜、好莱客发展迅猛,近两年营收已达到30多亿元,我乐家居、皮阿诺、顶固集创则保持在10-20亿元之间。

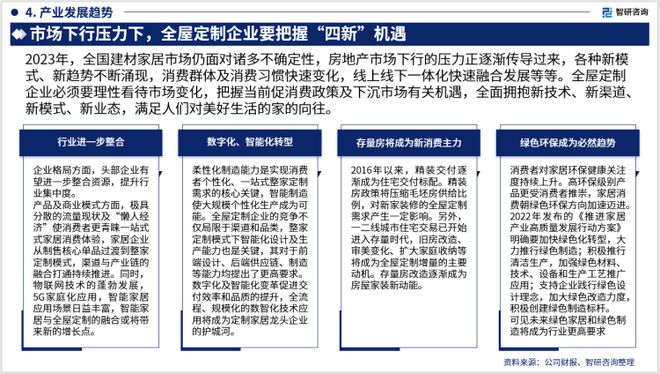

2023年,全国建材家居市场仍面对诸多不确定性,房地产市场下行的压力正逐渐传导过来,各种新模式、新趋势不断涌现,消费群体及消费习惯快速变化,线上线下一体化快速融合发展等等。全屋定制企业必须要理性看待市场变化,把握当前促消费政策及下沉市场有关机遇,全面拥抱新技术、新渠道、新模式、新业态,满足人们对美好生活的家的向往。

《2023-2029年中国全屋定制行业发展动态及投资前景分析报告》内容丰富、数据翔实、亮点纷呈IM体育。是智研咨询重要研究成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是全屋定制领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1、本报告核心数据更新至2022年12月,以中国地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及全屋定制行业产需量、价格、市场规模、细分产品规模、区域市场规模等。

2、除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年版、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3、报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4、本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。